SeekingAlpha 의 기사를 chatGPT 로 번역한 후 표현이 이상하거나 문맥이 맞지 않는 부분만 수정한 것입니다. 원본은 아래 링크 참고하세요

Broadcom : DeepSeek 이슈로 인한 황금 매수 기회

2025년 1월 28일 오전 11:11 (ET)

작성자: Dhierin Bechai (투자 그룹 리더)

관련 주식: Broadcom Inc. (AVGO), DeepSeek (DEEPSEEK), Intel (INTC), ASML (ASML)

요약 (Summary)

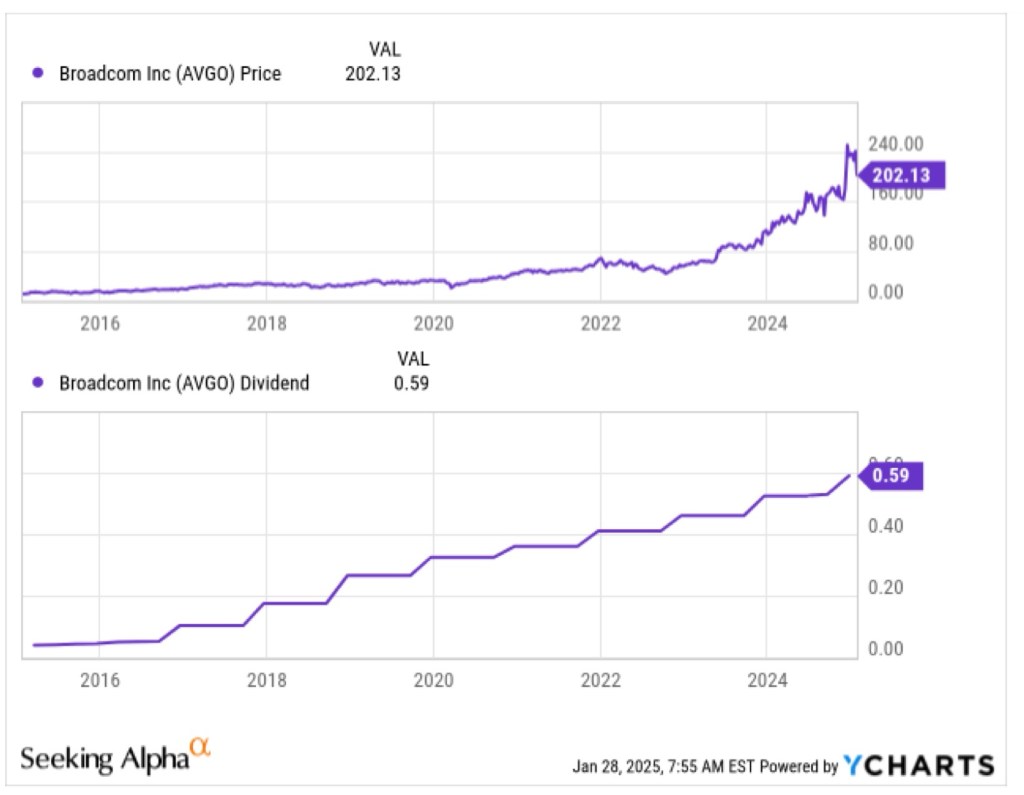

• Broadcom 주식은 지난 10년 동안 1,450% 상승했으며, 강력한 배당 성장으로 장기 투자에 적합함.

• VMware 인수 효과로 2023년 매출이 44% 증가했으며, AI 중심의 반도체 및 인프라 소프트웨어 매출이 2025년에도 성장을 이끌 전망.

• DeepSeek 관련 주가 하락에도 불구하고, Broadcom의 계약 이행 능력과 AI 수요 증가로 미래 실적은 긍정적으로 예상되며 목표 주가는 $247~$263 정도일 것으로 제안 함

• Broadcom의 현금 보유량 증가와 자사주 매입 가능성이 투자 매력를 높이고 있고 지금 같은 하락세를 매력적인 기회로 만들어주고 있음. Broadcom 의 투자매력도가 높고 지금 같은 하락세가 매력적인 기회라고 생각하는 이유는 그들의 현금 보유량 증가와 자사주 매수 가능성 때문이다.

매년 나는 다음 해에 어떤 산업을 다룰지 미리 계획해 왔는데 대부분의 분들은 내가 항공우주 및 방위 산업 분석으로 잘 알려져 있으며, 그 과정에서 멀티배거가 된 기업들을 발굴해 왔다는 것을 알고 계실 것입니다. 지난 몇 년 동안 이 범위를 민간 항공사, 리스 회사, 교통 인프라, 화물 및 물류 산업으로 확장해 왔습니다.

올해는 기술 및 반도체 분야의 분석 범위를 크게 확장하는 것이 계획입니다. 이에 따라 인텔(Intel Corporation, INTC)을 새롭게 추가하고, ASML 홀딩(ASML Holding N.V., ASML)을 다시 검토했습니다. 그다음 분석 대상에는 엔비디아(NVIDIA Corporation, NVDA), 대만 반도체 제조(Taiwan Semiconductor Manufacturing Company Limited, TSM), 그리고 브로드컴(Broadcom Inc., NASDAQ: AVGO)이 포함되었습니다.

이러한 종목에 대한 분석을 시작한 시점이 매우 흥미로운데, 바로 DeepSeek(딥시크) 사건 때문이다. 이번 보고서에서는 Broadcom이 DeepSeek 이슈 이후에도 여전히 매수 기회인지 분석하고, 최근 실적 발표 내용을 함께 다룰 것이다.

Broadcom 주식의 인상적인 성과

브로드컴의 주가 성과는 그야말로 인상적입니다. 지난 10년 동안 1,450% 이상 상승했으며, 배당금도 이에 맞춰 성장해 장기 투자자를 위한 완벽한 투자처가 되었습니다. 그리고 내 생각에는 최근의 매도세도 이러한 맥락에서 이해할 수 있습니다.

지난 10년 동안 업계에는 수많은 경쟁적 위협과 압력이 있었겠지만, 그럼에도 불구하고 브로드컴의 주가는 놀라운 성과를 보여주었습니다.

2024년 VMware 인수로 인한 매출 성장

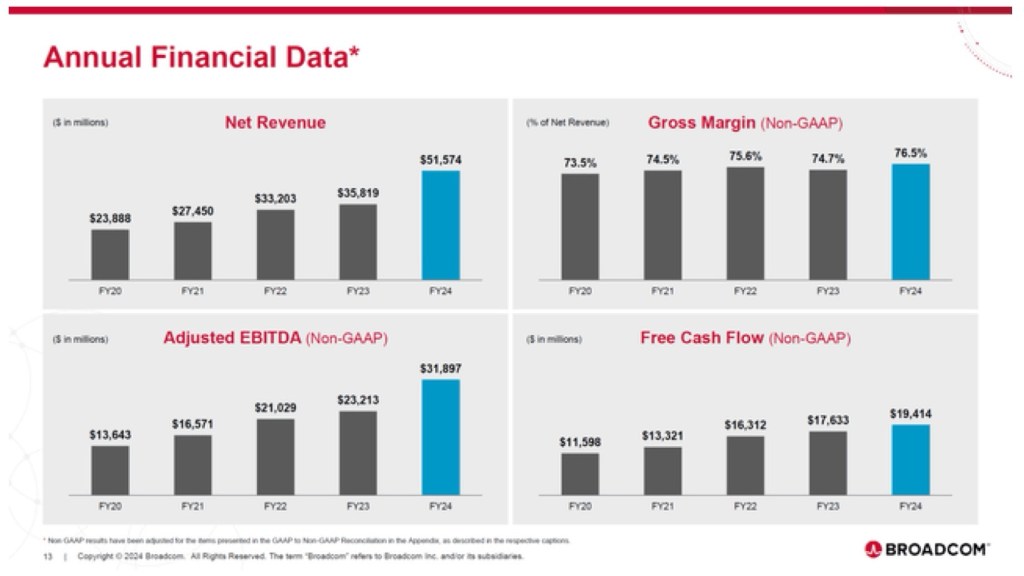

2024 회계년도 브로드컴의 순매출은 516억 달러로 증가했으며, 이는 2023년 11월에 완료된 VMware 인수에 힘입어 44% 증가한 수치입니다. 사실상 VMware의 매출이 거의 1년 치 반영된 셈입니다. 유기적으로 보면 매출은 9% 증가했습니다.

매출 구성을 살펴보면, 약 60%가 제품 판매에서 발생했고, 나머지 40%는 구독 서비스에서 나왔습니다. 반도체 매출은 7% 증가한 301억 달러를 기록했으며, 전체 매출에서 차지하는 비중은 1년 전 79%에서 58%로 감소했습니다.

이러한 변화는 VMware 인수에 따른 결과로, 인프라 소프트웨어 부문에 속하는 VMware가 매출 증가를 견인했습니다. 해당 부문은 매출이 181% 증가한 215억 달러를 기록했습니다. 조정 EBITDA는 37% 증가한 319억 달러, 잉여 현금 흐름(FCF)은 10% 증가한 194억 달러를 기록했습니다. VMware 매출 성장이 실적에 큰 기여를 했으며, VMware 자체적으로도 매출이 증가했습니다.

두 번째 주요 성장 동력은 AI였습니다. AI 가속기 및 네트워크에 대한 수요 증가가 이를 이끌었습니다. 하지만 최근 DeepSeek 사태로 인해 브로드컴 주가는 17% 급락했는데, 이는 하이퍼스케일러(hyperscaler)들이 AI 칩 수요를 유지할 수 있을지에 대한 의구심을 불러일으켰기 때문입니다.

그러나 내가 엔비디아 보고서에서 언급했듯이, 모델 학습에 필요한 컴퓨팅 용량이 줄어드는 것이 반드시 부정적인 요소는 아니라고 생각합니다. 오히려 AI가 일상생활에서 확실한 변화를 만들어낼 수준으로 확장되는 과정에 한 걸음 더 가까워졌다는 신호일 수도 있습니다. 또한, 비용적인 측면에서 가장 효율적인 칩을 활용하는 방식이 계속해서 주된 확장 방법이 될 것이므로, 이는 더 높은 출하량을 뒷받침할 수 있습니다.

AI가 현재보다 훨씬 더 대규모로 확장될 경우, 전력 효율성이 AI 비용에 중요한 역할을 하게 될 것입니다. 그러나 이 간단한 현실은 아직 충분히 주목받지 못하고 있습니다.

• VMware 인수 후, 인프라 소프트웨어 매출이 181% 증가하여 215억 달러에 도달했다.

• 반도체 부문 매출도 7% 증가하여 301억 달러를 기록했다.

• 조정 EBITDA(영업이익) 31.9B (+37%), 자유 현금 흐름 19.4B (+10%)

VMware의 매출 성장이 Broadcom의 실적을 크게 개선했고, AI 부문 성장도 주요 동력으로 작용했다.

2025년 AI 성장 전망

브로드컴은 2025년 1분기 매출 목표를 146억 달러로 설정했으며, 이는 전년 대비 22% 성장한 수치입니다. 이 성장은 인프라 소프트웨어 매출이 41% 증가하고, 반도체 매출이 10% 증가한 덕분입니다. 특히 AI 관련 매출이 65% 증가한 38억 달러를 기록하며, 비(非) AI 매출 감소분을 상쇄할 것으로 예상됩니다.

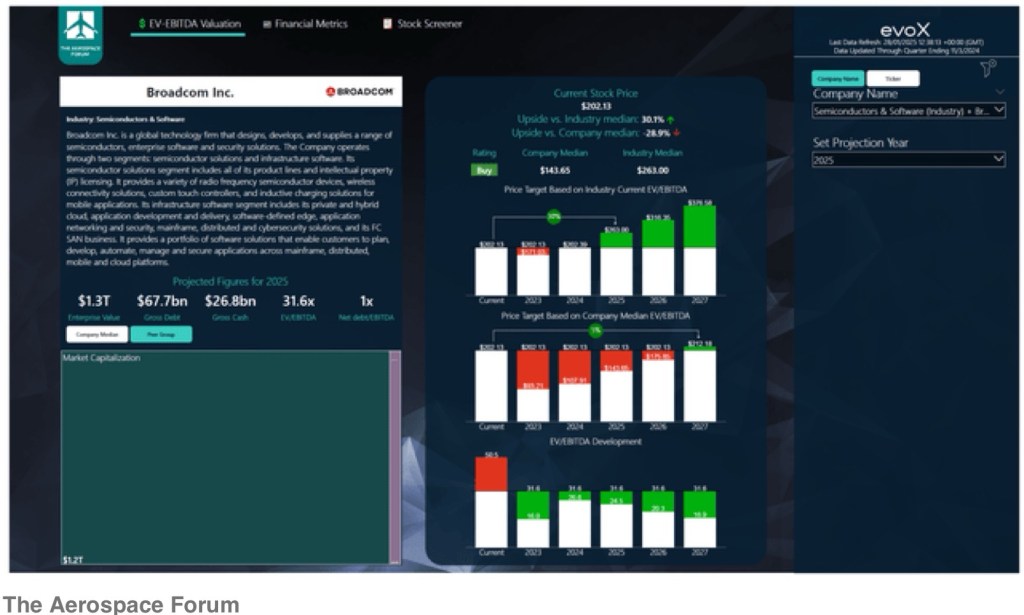

Broadcom Stock Is A Buy On Blended Multiple Approach

다년간의 주가 목표를 설정하기 위해, The Aerospace Forum은 EBITDA, 현금 흐름, 그리고 최신 재무제표 데이터를 결합한 주식 선별 시스템(stock screener) 을 개발했습니다.

매 분기마다 이러한 가정들을 다시 검토하고, 주가 목표를 업데이트합니다.

분석 방법론에 대한 자세한 내용은 별도의 블로그에서 다루고 있습니다.

브로드컴의 가치 평가: 복합 밸류에이션 접근법 적용

브로드컴의 가치를 평가하는 것은 쉽지 않습니다. 그 이유는 순수 반도체 기업도 아니고, 순수 소프트웨어 기업도 아니기 때문입니다. 또한, 과거의 EV/EBITDA 중간값(median multiple) 이 현재 사업 구성과 완전히 일치하지 않을 수도 있습니다.

이에 따라, 복합 밸류에이션 멀티플(blended multiple) 을 적용했으며, 계산 방식에 따라 24.75배 또는 31.6배로 산출됩니다.

• 24.75배 적용 시, 1년 후 목표 주가는 $247

• 31.6배 적용 시, 목표 주가는 $263

따라서, 매수(Buy) 의견을 유지하며, 기본 목표 주가를 $247로 설정합니다. 이는 22% 상승 여력(upside) 을 의미하며, 강세 시나리오에서는 $263까지 가능합니다.

이러한 목표가는 연간 EBITDA 24% 성장과 자유 현금 흐름(FCF) 25% 성장을 바탕으로 도출되었습니다.

또한, 브로드컴의 현금 보유량이 635억 달러까지 증가할 것으로 예상되며, 이에 따라 새로운 자사주 매입 프로그램(share repurchase program) 이 발표될 가능성도 있습니다. 현재 모델에는 이러한 추가적인 주주 환원 정책이 반영되지 않았지만, 향후 주가 상승을 더욱 뒷받침할 수 있는 요소가 될 것입니다.

Conclusion: Broadcom Appears Expensive, But We Should Keep The Blended Business In Mind

처음에는 브로드컴이 그다지 매력적으로 보이지 않았습니다. 이는 반도체 기업으로만 평가했기 때문인데, 사실 브로드컴은 반도체와 소프트웨어가 결합된 비즈니스 모델을 가지고 있습니다.

EV/EBITDA 멀티플을 이를 반영해 조정하고, 늘어나는 현금 보유량, 안정적인 주가 상승 역사, 그리고 꾸준한 배당 증가를 고려하면, 최근 DeepSeek 뉴스로 인한 17.4% 조정은 올해 놓치기 어려운 매력적인 투자 기회를 제공한다고 판단됩니다.

Leave a comment